|

在互联网时代,企业需要思考如何占据用户的屏幕使用时间,并创造出足够多的经济效益。而当下,短视频无疑是占据用户屏幕使用时长的王者之一。那么,用户每刷一分钟,短视频平台可以赚多少?短视频是否可以无限地创造商业价值?本文以快手为例做了分析和拆解,一起来看。  图:单位分钟快手成本开支,来源:企业财报,锦缎研究院测算 细分来看,单位成本中每分钟内容产出的营销费用下降最明显,由0.38元降至0.18元,其次是固定费用从0.27元下降至0.18元。 也就是说目前快手的利润增长,还处于自然增长的健康状态,大部分的利润源自于用户群体增加后对固定费用的摊销,以及用户内部宣传降低了企业负担的营销成本。 从收入端来看,快手二季度的收入表现最为优异的是广告收入,单位分钟增收0.08元,直播收入和电商收入分别带动每分钟收入增长0.03元及0.02元。  图:快手单位边际收入与日活总时长关系,来源:企业财报,锦缎研究院测算 我们取几个相对关键的时间点:

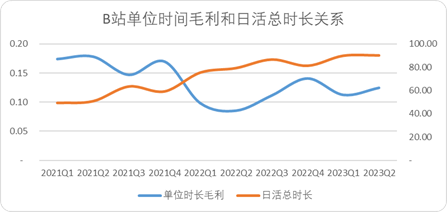

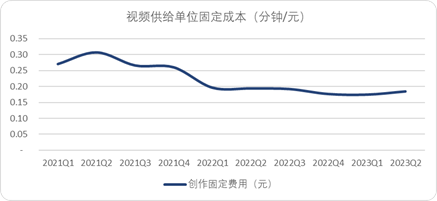

也就是说,以快手为例的短视频平台,每当商业化的节奏加快时,用户总使用时长增长就会放缓和下降。并且伴随着企业边际收益逐渐增高,其与用户总使用时长出现了明显的反比例趋势。 直白点讲:用户留存高度依赖多巴胺分泌,占据了屏幕并不代表获得了摇钱树,如果没有持续的内容创新,做不到有效内容和商业化之间的平衡,企业的利润会逐步缩水。 目前主流的内容平台,均是如此。如中视频平台B站,每当企业营收增高,内容成本降低,单位时长毛利增高时,用户日活总时长都会下降。   图:快手视频供给的固定及变动成本,来源:企业财报,锦缎研究院测算 再说业务量,维持2022Q1以来的费用摊销,最小的业务量点为3.5亿日活人次和125分钟日均时长,也就是单日使用总时长在435亿分钟左右。 以此为基础,我们来看营收和业务量的关系,刨除较为特殊的2022年Q4季度,过去三年快手的广告直播业务边际收入有两次明显的增长:2022Q2边际收入增长0.02元,时长下降7.77亿分钟,2023Q2边际收入增长0.08元,时长下降33.94亿分钟。 二者的均值差不多,即每扩大0.01元的边际收益,用户总时长下降4亿分钟左右。 当然,我们还应该考量内容质量增长和用户增长之间的关系,不过就目前快手披露的数据来看,并未出现在任一时期有显著的单位内容质量投入增长,因此我们无法测算。 在不考虑内容成本增长带来用户增长的前提下:2023Q2快手的日活441亿分钟左右,想要维持在日活435亿分钟的最小成本点,快手的单位广告和直播边际收益能够增长的空间仅有0.01-0.02元左右,也就是说,一定概率上,2023Q2就是快手成本、用户量和利润最为理想的甜蜜点了。因此这一数据样本值得各方更深度拆解。 需要指出的是,我们的测算没有考虑到电商的收益情况。目前来看快手的电商收益与业务量并未出现背离反比的关系,这也意味着,它大概率将是基于广告、直播营销达到甜蜜点后,快手及它的同行们未来一个时期最有利可图的增长点了。 一言以蔽之,短视频商业模式所创造的商业价值曲线,正在越过周期性峰顶。 四、结语总结一下全文思路,首先我们以快手为例拆分了单位分钟(日活*日均使用时长)的成本和收入,基于已披露财报发现了以下逻辑: 快手2023Q2良好财务表现,得益于收入端的扩张和成本端有效的摊平,但需要注意的是在增加相应收入的同时,日活用户总时长出现了下滑。 基于此逻辑,我们验证了内容平台单位边际收益(收入-内容等变动成本)和用户时长,在大多数情况下成反比例关系,即广告、营销、直播收入越高,用户总使用时长越低。 于是我们测算了如何才能平衡收入、成本及用户使用量,根据仅有的财报数据来看,目前正是短视频最好的甜蜜点――如果进一步增加广告直播的曝光量会使用户总使用时长下降至成本摊薄的最有区间,从而反噬利润。因此短视频平台未来的看点将在电商,而非传统的营销和流量。 作者:耀华 来源公众号:锦缎(ID:jinduan006),为上市公司提供知识产权解决方案。 本文由人人都是产品经理合作媒体 @锦缎 授权发布,未经许可,禁止转载。 题图来自 Unsplash,基于 CC0 协议 该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。 |