一、7月上海新房成交下滑,供应环比减少过半

(一)成交:7月新房成交活跃度下降,同环比双双转跌

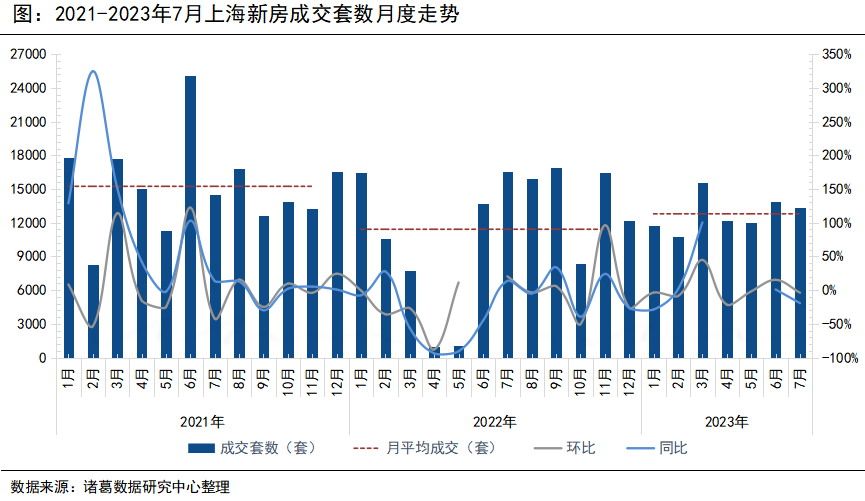

2023年7月,上海新房市场成交活跃度回落,且不及去年同期的成交量水平。根据诸葛数据研究中心监测数据显示,2023年7月上海新建商品住宅成交13356套,环比小幅下降3.7%,同比下降19.19%。值得注意的是,虽然本月新房成交总量下滑幅度较小,但其实主要是依靠保障性住房的支撑,剔除掉保障房数据,上海本月新建商品住宅成交下滑还是比较明显的,成交4913套,环比降幅约46%。再从累计成交规模来看,2023年前7月上海新建商品住宅成交89562套,较2022年同期上升33.55%,但比2021年同期水平下跌18.41%。主要系去年4、5月上海深受疫情困扰,全城封控,供应、成交几乎停滞,拉低了去年前7月整体成交规模,以致低基数下同比呈现正增长。

今年二季度以来,楼市复苏明显减慢,除6月作为房企冲刺年中业绩的节点期,房企推盘和折扣力度有所加强,带动成交情况小幅好转外,4、5、7月上海新房成交均呈现下滑态势。本月底,继北广深之后,上海也对房地产市场政策予以表态,继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,同时,近日据报道称京沪广深房地产政策优化调整会议将在8月召开,实质性利好政策出台预期上升,市场信心将在政策效应下逐步恢复,预计接下来上海新房成交有望呈现先稳后快态势。

备注:2022年6月上海新建商品住宅成交套数环比上涨1197.82%,2023年4月、5月同比分别上涨1188.94%、1037.75%。

(二)价格:7月新房价格小幅上涨,同比跌幅收窄明显

7月份,上海新房成交均价小幅上涨,达到今年以来除1月以外的价格新高,但仍不及去年同期的价格水平。根据诸葛数据研究中心监测数据显示,2023年7月上海新房成交均价为64767元/㎡,环比小幅上涨1.26%;同比下跌1.51%,同比跌幅较上月收窄约13个百分点。

(三)供应、库存:7月新房供应减少,库存量持续上升

7月上海新房供应力度明显减弱,批准上市规模较上月缩减过半,同比由涨转跌。根据诸葛数据研究中心监测数据显示,2023年7月新房批准上市套数10989套,环比下降50.8%,同比下降40%。同时,在去化动力不足的情况下,本月库存量再度上升,同环比涨幅双双扩大,库存压力仍然较大,数据显示,2023年7月上海新房库存量为49264套,环比上升4.2%,环比升幅较上月扩大1.27个百分点;同比上升27.89%,同比升幅较上月扩大5.55个百分点。

2023年7月,上海共有23个商品住宅项目获取预售证,分布在奉贤、嘉定、青浦等12个区域,共计6121套房源申领销售许可,准许销售面积65.63万㎡。其中,位于嘉定区的星尚·观澜世嘉是本月人气较高的楼盘之一,该项目是由上海本土国企上海星海时尚地产(集团)有限公司高标准开发建设,安全性毋庸置疑,而且星尚·观澜世嘉的品质在嘉定新城板块也是处于领先地位,拥有高品质的居住环境和生活配套。

(四)分区:7月16区成交以降为主,崇明区位居区域成交首位

从2023年7月份上海各区域的新房成交表现来看,崇明区位居成交首位,7月新房成交3855套,占比28.86%;浦东新区位居第二,7月成交2259套,占比为16.91%;闵行、松江、嘉定跻身成交量前五,7月成交均超百套,占比均在7.5%以上。与此同时,本月徐汇、黄浦、虹口以及长宁4区的成交规模处于较低水平,成交占比均不足1%。

与上月成交相比,7个城区成交量上升,9个城区成交量下降。其中,崇明区较上月成交增加最为明显,由上月957套增加至本月3855套,环比上涨302.82%;其次为黄浦区,成交低基数效应以致环比涨幅显著,达300%,静安区亦是如此,环比涨幅为160.29%;其余4个区域的成交涨幅均在50%以下;与此同时,徐汇、青浦2区成交量较上月减少过半,环比跌幅分别为91.79%、59.35%。

(五)板块:唐镇板块成交超400套领跑,金桥板块升至第二

从各大板块的成交来看,TOP16板块单月成交超100套,较上月减少8个,同时浦东新区板块成交活跃度仍然较高,占据7个席位,并且揽下成交套数前三。其中,唐镇板块位居首位,成交活跃度大幅提升,7月成交445套,较上月增加超110套,成交均价为69874元/㎡;金桥板块位居成交第二,7月成交397套,较上月增加40套,成交均价为85522元/㎡;临港新城板块仍然位居第三,虽然位次未变,但成交量却较上月明显减少,7月成交312套,较上月减少约200套。除此之外,本月板块间成交活跃度差距较上月明显缩小,TOP20板块成交套数最大差值由上月1142套缩减至372套。

(六)房企:TOP6房企销售额超10亿,保利发展超40亿领跑

从各大房企在上海市场的表现来看,7月有6家房企销售额突破10亿元,其中,保利发展凭借多个高端热销项目,带动销售业绩领跑,7月实现销售额44.53亿元;越秀地产升至榜二,本月实现销售额39.21亿元,较上月增加约22亿;华发股份紧随其后,销售额为36.99亿元;招商蛇口与融创中国分别凭借21.71亿元、20亿元跻身销售额前五。整体来看,保利发展、招商蛇口等品牌头部房企以及大华集团、浦发集团等上海本土房企的揽金表现仍然较为突出。

(七)项目:荟萃庭成交量居首,保利江汇铭庭成交金额领先

从7月份上海新房成交套数TOP20项目来看,浦东新区项目上榜率居高,占据7个席位。其中,位于浦东新区金桥板块的荟萃庭位居首位,7月成交378套,成交均价为85906元/㎡。杨浦区的保利江汇铭庭位居第二,7月成交281套,成交均价为111329/㎡,值得注意的是,7月26日,保利江汇铭庭加推99-173㎡公寓284套,共计1000组客户参与摇号,是7月上海唯一的“千人摇”楼盘,人气爆棚,而且该项目享有保利发展、越秀地产双国企背书,是保利发展上海天字系3.0首发作品,周边交通便利,配套齐全。宝山区的宝钰澜庭本月成交表现也不俗,以277套位居成交第三,成交均价为49022/㎡。

从成交金额排行来看,有8个项目单月成交金额超10亿元,其中,保利江汇铭庭凭借较高单价与成交量,拉动收金领跑,7月实现37.52亿元的成交额;荟萃庭位居第二,7月成交金额为36亿元;静安区的中兴华庭凭借高单价的绝对优势,揽金能力强劲,7月实现22.33亿元的成交额。此外,浦东新区融创未来金融城的成交量及收金均位于本月第四,成交218套,收金16.42亿元。

二、7月上海二手房成交量稳中趋降,市场均价坚挺上行

(一)成交:7月二手住宅成交微降,环比跌幅收窄明显

2023年7月,上海二手房成交稳中趋降,达到今年以来除1月以外的低谷,且截至本月,二手住宅成交环比呈现“四连跌”,同比跌幅进一步扩大。根据诸葛数据研究中心监测数据显示,2023年7月上海二手住宅成交12227套,环比下降0.71%,环比降幅较上月收窄约17个百分点;同比下降38.01%,同比降幅较上月扩大约18个百分点。从累计成交来看,2023年前7月上海二手住宅成交107309套,因去年4、5月份上海疫情原因,成交较2022年同期上升41.96%,但相较2020年、2021年同期的成交规模仍有近半数的差距。

自今年4月份以来,上海二手住宅成交持续下降,不过7月成交环比跌幅明显收窄,不排除是受最近政策端持续释放积极信号的影响,但是效果仍然有限,暂未迎来逆转上升态势,预计在接下来实质性利好政策正式落地的情况下,上海二手住宅成交有望逐步好转。

(二)价格:7月二手住宅市场均价继续上扬,环比涨幅扩大0.16个百分点

2023年7月,上海二手房价格继续上扬,截至本月,上海二手住宅市场均价已连续平稳上涨17个月,月均环比涨幅在3%以下,同比已连续31个月维持上涨态势。数据显示,2023年7月上海二手住宅市场均价为74455元/㎡,环比上涨0.31%,环比涨幅较上月扩大0.16个百分点;同比上涨11.53%,同比涨幅较上月收窄1.18个百分点。

(三)调价房源:7月涨价房源占比7.8%,较上月微升0.2个百分点

从涨降价房源来看,2023年7月上海二手住宅调价房源中涨价房源占比为7.8%,较上月微升0.2个百分点。本月业主涨价信心小幅回升,但相较去年同期约35%的占比水平仍有较大差距,上海涨价房源占比已然触底,市场信心亟需进一步提振。