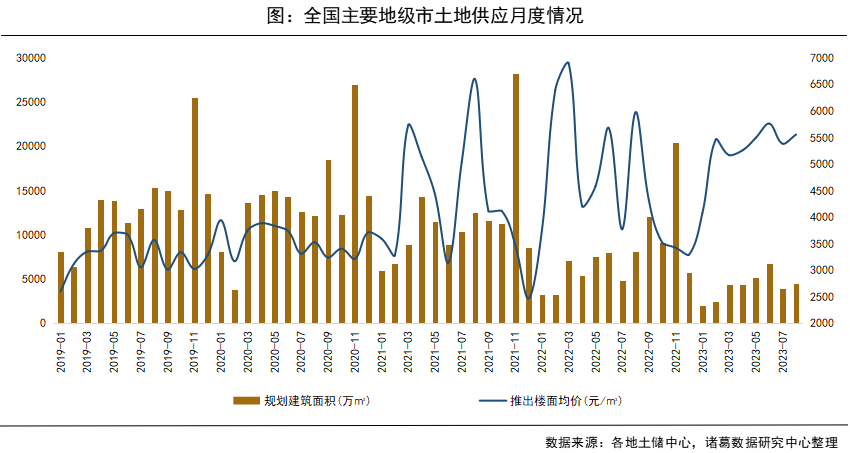

一、供应:8月土地供应节奏略微加快,宅地供应量上升显著

8月供地节奏略微加快,推出楼面价小幅上扬。据诸葛数据研究中心监测,全国主要地级市2023年8月供应土地675宗,供应规划建筑面积为4474.79万㎡,同比下降45.9%,环比上升15.32%;推出楼面均价为5554元/㎡,同比下跌5.48%,环比小幅上涨3.2%。8月土地市场供地节奏加快,供应规模增加,但仍处于较低水平,明显低于以往同期的供地量。不过,值得注意的是,今年以来,各地供地质量明显提升,前8月土地市场推出楼面均价为5269元/㎡,创近五年新高。

备注:用地性质包含住宅用地、综合用地(含住宅)、商业/办公用地;2023年8月数据统计时间截至8月29日,下同。

8月宅地供应大幅增多,综合地块整体质量较优。从地块性质来看,8月住宅及商办用地供应量均较上月增加,且宅地供应涨幅居首,达60.61%;综合用地持续缩量,但推出楼面价走势相对坚挺,同环比双双上涨,涨幅分别为10.12%、45.78%。

一二线城市推出楼面价双双上涨,三四线城市供地量增加显著。从各能级城市土地供应方面来看,2023年8月,一线及三四线城市供地量较上月增加,环比分别上涨33.6%、45.45%;二线城市持续缩量,环比降幅为13.64%。同时,8月各等级城市供地量均不及去年同期,同比跌幅均在35%以上。推出楼面价方面,一二线城市地块质量相对较优,环比均呈上涨态势,三四线城市虽然环比转降,但仍明显高于去年同期的价格水平。

二、成交:8月土地成交量价齐升,二线城市整体表现更胜一筹

8月土地成交量微增,收金同环比双双上涨。据诸葛数据研究中心监测,2023年8月全国主要地级市土地成交460宗,成交规划建筑面积为3705.3万㎡,同比下降28.44%,环比小幅上升1.86%;成交楼面价为6474元/平方米,同比上涨59.85%,环比上涨17.84%;土地出让金为2399.59亿元,同比上涨14.41%,环比上涨20.08%。本月土地市场成交规模虽然较上月上升,但仍处于低位运行,土地市场信心仍有待进一步提振。另外,从当前披露的拍地计划来看,多城将于下月持续出让,预计9月成交规模大概率持续上升。

宅地成交量不及预期,综合及商办用地成交量及收金双双上升。从地块性质来看,8月住宅用地成交量持续下降,同环比双双跌超15%,整体收金小幅上升;综合用地、商办用地成交量及土地收金均较上月增多,环比涨幅均超25%,其中,综合用地收金涨幅居首,环比上涨约70%。

二线城市土地成交表现可观,一线及三四线城市双双下滑。从各能级城市土地成交量来看,一线及三四线城市成交规模双双下滑,且环比跌幅均超20%,二线城市表现可观,成交规模同环比双双上涨,且环比涨超40%。成交楼面价方面,8月各等级城市土地成交楼面价同环比均呈上涨态势,且二线城市涨幅居首。土地出让金方面,仍然是二线城市表现出众,同环比涨幅均超50%,一线及三四线城市土地出让金环比分别下降12.64%、8.57%。

三、热度:土地成交热度持续回落,一二线相对坚挺,三四线降温趋势明显

8月土地市场热度持续下降,流拍减少但仍处于历史高位。数据显示,2023年8月全国主要地级市溢价率为3.84%,环比下降0.77个百分点,同比上升0.42个百分点。8月土地成交热度持续下降,截至本月,溢价率已连续4个月下降,处于低位水平。流拍率方面,本月流拍率为14.63%,较上月下降3.92个百分点,但仍处于历史高位水平。整体来看,8月土地市场持续承压,热度下滑、流拍压力依旧较大,“偏弱”运行态势凸显。

一二线城市土地成交热度小幅回升,三四线城市“低溢价高流拍”承压。分等级城市来看,溢价率方面,一二线城市溢价率环比齐升,且一线城市升幅居首;三四线城市热度加速下滑。其中,一线城市溢价率7.57%居首,环比上月上升0.81个百分点;二线城市次之,8月土地溢价率为3.25%,环比上月上升0.18个百分点;三四线城市溢价率最低,为1.61%,截至本月,已连续3个月下降。

流拍率方面,一线城市流拍率虽较上月增加,但仍低于去年同期水平,二线、三四线城市流拍率均较上月下降。其中,一线城市流拍率为6.06%,环比上升2.94个百分点,同比下降1.08个百分点;二线城市同环比双降,降幅分别为1.11、3.63个百分点;三四线城市流拍率虽较上月下滑1.12个百分点,但仍然高出去年同期约2个百分点,流拍压力依旧较大。

四、城市:9城土地收金超百亿,成都392亿元领跑

重点一二线城市收金可观,成都近400亿领跑。从8月城市土地出让金分布来看,长三角城市整体土地出让活跃度较高,其他地区主要由省内中心城市担当起了揽金主力。其中,成都大幅领先,8月土地收金高达392亿元,其于本月共拍地三次,共计成交了42宗涉宅地,其中有10宗触顶,较为密集的拍地活动叠加局部地块竞争激烈推高了成都整体收金。上海、杭州收金表现也不俗,分别以248、209亿元位居第二、三位,其中,上海8月初开启了今年第二批次土拍,9宗地块中有5宗触顶摇号、3宗溢价、1宗底价,平均溢价率为8.14%,热度仍然较高。杭州本月拍地两次,热度虽较此前稍有回落,但拍地进程却持续保持活跃状态。除此之外,北京、广州、深圳三个一线城市以及南京、西安、苏州等多个重点二线城市的土地收金也较为可观,其中,南京、北京、西安、盐城、苏州以及广州6城土地出让金均超百亿。

五、地块:广州天河世界大观地块约68亿成交总价居首

高价地块主要聚集在一线城市,广州天河世界大观地块约68亿元位居成交总价首位。从地块成交总价TOP10榜单来看,一线城市占据7宗,其余3宗分布在杭州、成都以及南京。从溢价情况来看,7宗溢价成交中5宗触顶,另外3宗底价成交。其中,广州市天河区黄云路AT1003011、AT1003072地块以68.32亿元位居成交总价首位,经历了23轮竞拍,最终越秀击退中铁建、中海、保利、华润等多家房企竞得该宗地。上海闵行区梅陇社区MHP0-0304单元02-07-07地块与嘉定区南翔镇JDC2-0203单元13-02、16-01地块分别位居成交总价第二、三位,成交价分别为61.76亿元、48.86亿元,这2宗地块被绿城中国先后收入囊中,其中,闵行梅陇社区地块是绿城拿下自上海实行集中供地政策以来的首宗宅地,而且竞争非常激烈,开拍后不到2分钟就触及最高限价转入摇号阶段,且在这2分钟内出现30轮报价。

另外,除广州外,北京、杭州、成都以及南京也都仅上榜1宗,其中,北京大兴区三合庄改造区土地一级开发项目DX00-0202-6018、6019、6026地块,共有16家企业参与竞拍,最终由湖州中石以38.18亿元+2.5万㎡现房销售面积竞得。杭州萧山区市北单元XSCQ1309-R2-50地块与南京栖霞区燕子矶街道栖霞大道以北、燕春路以东地块均是以“底价成交+联合拿地”收官,成交价分别为34.69亿元、31.8亿元。

六、房企:国央企持续担当拿地主力,地方平台兜底显露活跃迹象

国央企持续担当拿地主力,少数优质民企表现可观,但民营房企整体拿地力度仍然偏弱,地方平台兜底现象再度活跃。从8月房企权益拿地金额TOP15榜单来看,绿城中国本月拿地积极性高涨,以188.19亿元位居权益拿地金额首位,创自身近两年来月度权益拿地金额新高,而且当前绿城中国布局长三角的意图明显,本月斩获的地块分布在上海、杭州、丽水3城。保利发展延续自身稳健拿地的态势,8月权益拿地金额103.92亿元,较上月增加约45亿元。建发房产、中国铁建以及万科权益拿地金额均超40亿元,分别以44.81亿、41.91亿、40.77亿跻身前五。除此之外,本月地方平台的活跃度有所上升,如深圳地铁、盐城城投、成都高投、盐城交控权益拿地金额均超20亿元,且均以底价成交。市场复苏持续承压,地方平台托底现象再度活跃,仍需警惕地方债务风险。