�ģ�����

�ҵ���ҵ����������һ��ʱ�䡣�Կ��������֮���ѣ�������ijͷ����ҵ���¹ɶ����к��������ڲ��������������ࡹ��

�������ڡ�������ȫ�������ࡣ�������ڵ���ҵ����ҵ��ֻ����һ�δδ�Խ�����У����ܳ�������������������

���嵽��һ�֣��ҵ���ҵ��ʱ�Լ���δ�Խ���ڣ��ӽ����ܼ������������ȲƱ���ͷ����ҵǰ�����ȳ������������ص������Ѿ����֣���ʱ��ֵ��̽�����ǣ�ͷ���ҵ���ҵ�����Ķ�����ʲô���Ƕ���Ӫ�����Ե������������ݸ��ƣ���������ԭ�����ĸı䣿

�����ԭ�����ĸı䣬�п����üҵ���ҵ�����˳��־ʹ�ת������������һ�ַ�Ұ�������ǰ���ڰ�����ͷ���εı仯���Լ���ǰ�ڵ���ͷȫ���г��ݶ�Ŀ�쭡�

�ش�˼·����������ǰ����ǰ�����ȳ�������TCL���ӣ�Ϊ��ҵ����������ҵ�����������ṩ��һ��������

01

����ҵ�ֲ�ص�

ͷ���������ȴ�Խ����

2023��IJʵ���ҵ�����ò������ס�������ͨ�͡����ڵز�����ײ������Ǽ����ڣ�������ҵ�������ʮ��������ʷ�͵㡣

Ⱥ����ѯ��ǰԤ�⣬2023��ȫ������г�������Ԥ�ƽ��»���2.15��̨��ͬ���½�2.5%�����ڹ��ڣ�����AVC����ҵ�������ݣ�����ǰ�����ȣ����ڲʵ��г�ȫ�����������ֱ�Ϊ744��̨��722��̨��695��̨��ͬ���½�15.7%��8.4%��14.7%��

����������£�����ʱ�衢�ȴ��ص�����ȫ��ҵ������������TCL����ǰ�����ȳ�����������������Ʒ�ṹ��ʱת���и߶��Լ������г��ݶ���ȶ�����������ҵ��Խ���ڵĹ��������˼������á���Ϊͷ����ҵ���ȴ�Խ���ڵ�һ������ֵ���г���̫ЧӦ�ڽ�һ���ԡ�

��������������ǰ�����ȣ�TCL����ȫ���������1772��̨��ͬ������6.6%���������ȳ�������626��̨����������5.9%��������ģ����������

�ڲ�Ʒ�ṹ�ϣ���������Ĺ���������Ҫ�Ǵ�ߴ�������ǰ������65��������TCL����ȫ�������ͬ������46.8%��������ռ����ͬ������6.4���ٷֵ���23.5%��ƽ���ߴ��47.4��������50.5�������ͬʱ���и߶˲�Ʒά���˽�Ϊǿ����������TCL Mini LED����ȫ�������ͬ��������103.8%�����ӵ�����ȫ�������ͬ��������ߴ�83.1%��

�����̲�������֮�С��������ּ���TCL���ӡ��и߶�+������ս��·�ߵ������֤��Ҳ��˳Ӧ���ѻ����仯�Ľ��Խ����

��ǰ���������������˳��У�����Ļ�ߴ硢���и߶˲�Ʒ������Ϊ������ҵת�͵ĵ��������ں�����ʱ������������ѹ��֮�£����������ƺ�����Ϊ�����������и߶˲�Ʒ�Ƿ���Ȼ���г����������Ǵ��ɵġ�

�Ͼ������������۾�ͷCostco�����֣������ŵ��ڵ�ţ�⡢����û��ô�����ˣ���Ա�������ڹ�����˵����⡢���⣬������ͷ��Ʒ��

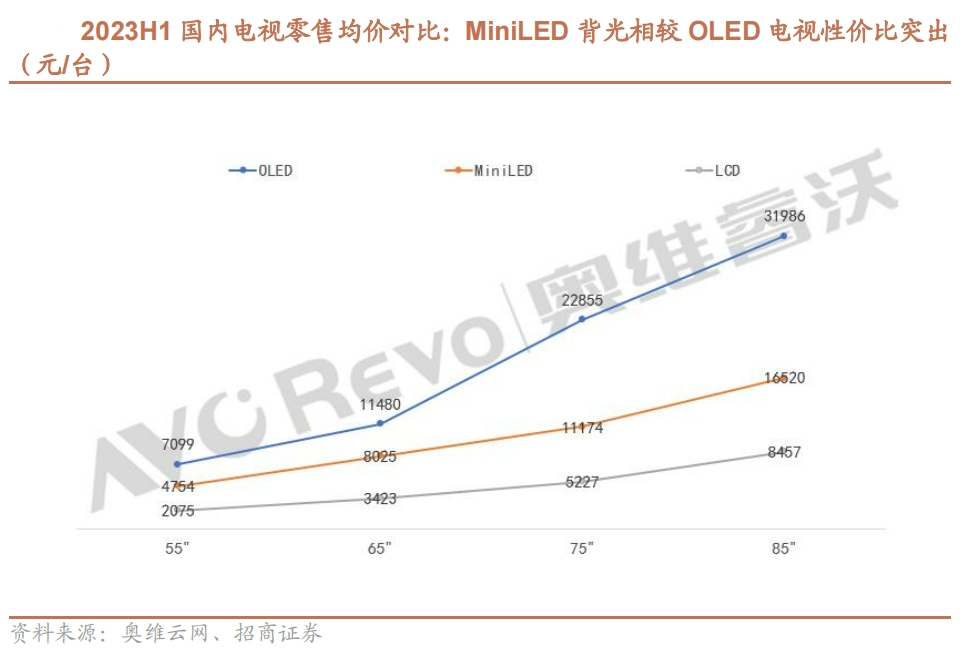

������TCL���ӵij����ṹ�����ҵ���ҵ�����ȲƱ����������������ѷּ������ʺ�������ǰ�ҵ���������Ʊ仯������������һ�������ճ���֧��һ�߱�������Ը��Ϊ���Լ۱ȵĴ��²�Ʒ��������������ֱ�۵���������Mini LED���Ӷ�OLED���ӵ���ת��

��ǰһֱ�ڸ߶˵����г����ܸ���۵�OLED���ӽ�������������ꪡ�������ȫ��������������ʾ��2023��ǰ�����ȣ�OLED�����й��г�����Ϊ0.4%�����ȥ��ͬ�ڵ�0.8%������ֱ����ն����TCL���ӵ���ҵѺע��Mini LED����ӭ������������2023��ǰ������Mini LED�й��г�������ֱ�ӷ���OLED����ͬ��ʵ�ֽ�2����������

ͬΪ���¼�����Mini LED��OLED�����Լ۱ȡ��ݰ�ά��ǰͳ�����ݣ��ϰ���OLED���ӵļ۸���ͬ�ߴ�Mini LED���ӵ�1.4��-1.75�������������������£������������Ȩ�⣬���һĿ��Ȼ��

ͷ���ҵ���ҵʵ����������һ��ͻ�ƿ��Ǻ��⡣��һ����TCL���Ӽ�������ҵҵ�������о������֡�����TCL����ǰ���������й��г�������ͬ�Ƚ�����1.7%�����������г��ͱ����г���ͬ�����ٷֱ�ﵽ15.1%��11.4%��

��һ���ٰ���TCL�����������г���������Omdia������ʾ����ȫ��TVƷ�Ƴ�������ռ�ʴ�2015���5.6%����������2023��ǰ�����ȵ�12.4%��

������Щ�仯���н����ʦ����������г�����ƽ�������й��ʵ�ȫ��������Ʒ��Ӱ��������������ͷ����ҵ����ӯ�������г������ƿռ䡣

����֤ȯ�б�Ҳ��������ֹ۵�ָ��������һ�����������۸���ڻ��䣬����ͷ���ڵ���ҵӯ���������������Ӱ����С������������߶˻������ƴ�����Ʒ�ṹ������������������ҵδ������������������������ͨ����

����Ԥ���ڵ�����ҵ�Ļ�����Ѫ�У�ͷ����ҵ�ݶ���������������һ����֤���н��б��е����ݱ仯����2022�꿪ʼ����С��Ϊ�����Ļ�����Ʒ�����ܼ�����С����2023���ϰ������۷ݶ��2020���»�4.9ppt�����ͬʱ����/�������������պ�Ʒ�Ʒݶ�Ҳ�ڳ����½�����Щ�ճ����ķݶ��������ҵCR3�Ե�������TCL��

�г��ݶ�Ĵ����˳�������Ҫ��һ�����ڲ�ҵ����ֵĸ��ơ��պ���ҵѺע��OLED���ӣ����ڲ�ҵ��������δ���OLED������������������̵������̰壬�ɱ��Ӹ߲��£��г�����ʼ���ǻ���ǰ���������������γɹ�ģЧӦ���������������������λ��ڽ��ͳɱ��Ŀռ䡣

���۹��ںڵ���ͷѺע��Mini LED��֮�������ڽ���ӭ��������һ������Ҫ��������Ա�OLED�ڴ������ϸ��߱��߷����ʡ����ܺġ���ʹ�����������ƣ���һ������Ҫ��������Mini LED�������ʹ�����е�LCD���ߣ���������۾ɳɱ���С���ɱ��ṹ���ӷ�ɢ�����ҳɱ���Ҫ�����ڱ���ģ�飬δ���Ľ����ռ估��������������ֱ�Ӽӿ����ն�Ʒ�Ƶ�����

����֤ȯԤ�ƣ�Mini LED����δ�����껹�п���ʵ���껯����30%��ȫ����������������2023���3%��ߵ�2026��15%��

02

�µ�ʱ���ᄈ֮��

�ҵ���ҵ��ʲô��

������֪���ҵ��������������ҵ���м����ھ��ġ���ʷ��ͳ����

�������������ڣ������˳��ij��������г��ݶ���ھ�ʲô���������һ�㣬������ж�һ����ҵ������������ǰ�ᡣ

��TCL����Ϊ�������濴�����ǡ��и߶�+������ս��˳Ӧʱ�Ƶı��֣����ﻹ��ƾ����ļ������£���ȫ���ͷ�ļ���¢��֮��˺��һ�����ӣ��������ա�����������������Լ��ļ�����ǩ����Ϊû�м��������㡹����ҵ���ھ�����˼��ҵ���ҵ�Ǻ��ѳ�������ġ�

ͨ��ѺעMini LED��ʾ��������ʵ��QD-Mini LED�ļ���ͻ�ƣ�TCL��������ʵ�ֵ��Ӳ�Ʒ�IJ��컯�������ơ�

����ʾ����·�ߵĸ���������ʷ������Ѻ�����ơ���ʱ�볡�������˳���ת���Ŀ��ˣ���֮����ҵ���п��ܱ��п���̭���֡���������ʾ����·����֮�ʣ�������ͷ����ҵʵ�ּ��������Ĵ����ڡ�

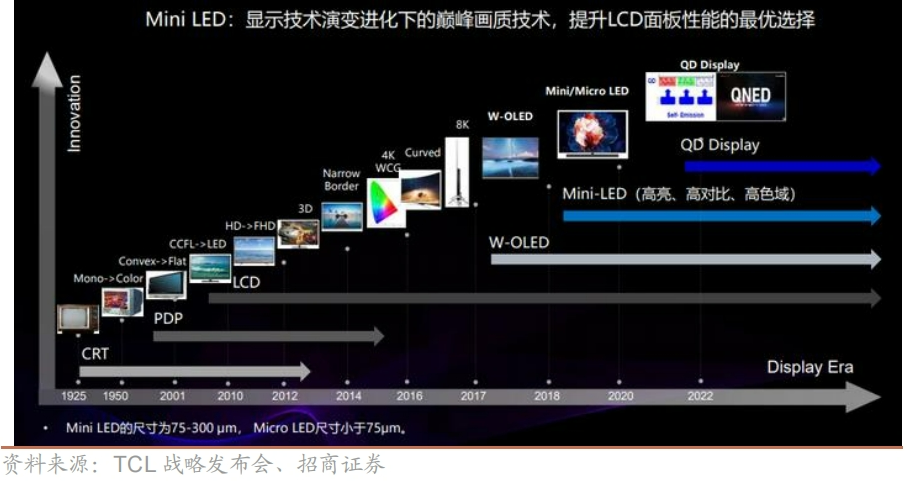

���統������LCDҺ������һ����ʾʱ���Ĺ��ɹ����У�����LG����OLED����·�ߵ��ݽ������ü�����һ���̰�����ǰ���Ѿ���������Թ�ģ���ռ���չ��������TCL���Ӵ�2017�꿪ʼ���ֵ�Mini LED��ʾ����·�ߣ������ȡ��ɱ��������Ͼ��м������ƣ����Ը�������г���

�������ڵ�����ҵ���ԣ�Ѻע����·��ֻ�ǵ�һ��������ʵ��������ͻ�ƣ�������Ϊһ������·�ߵ������ߣ����ջ����벻���ײ㴴�������������

������Mini LED����TCL�̹�ʵ�����з���������о��ҵ�ڹ��ϵġ���ѧ������������������о�ϣ�TCL�״��˹�ѧӰ����������Ƕ���130��������160�ȣ������������3����

����Щԭ��������֧��֮�£�����8��TCL���ӷ���ȫ����115Ӣ��QD-Mini LED��Ļ���� X11G Max��������Ӱ�������ߵij��߶˲�Ʒ���ڡ��㼡�⡹֮����Ҳ����ҵ��һ̨2��+��������QD-Mini LED���ӣ���Ʒ��ֵ���ȴ�5000���ء�

TCL�̹�ʵ���Ҹ����˴�ǰͬý�彻��ʱ�ᵽ����˾��Mini LED������̽�����ǵ��㲼�֣�����ӵ��ȫ�Ƴ�������һ���������棬������Mini LED��ȫ�Ƴ�������TCL����ȫ������Mini LED���йؼ����ڵĹؼ�������������ȥ������ҵ��Ҫ��ɵ��Ƚ�����������֤Mini LED�����Ƕ��������з�����������ҵ�����ܹ��������ȡ���

ƾ����Щ�ײ�֧�ţ�TCL���ӵ��Դ߶˴����г����������ּ���������չ��ȫ���г��ݶ�ľ������У��Լ�����Ʒ��Ӧ����̬�С�

03

��̬ģʽ���µ���������

������տƼ�ʷ��չ���������������Ƚ�������ҵ�ɹ�֮����������һ���ؼ����νӻ��ڡ�����̬�Ļ�����

���갲ƾ��һ����ѺͿ�Դ��ֱ�Ӹ�������ϵͳ������Ҳ��ŵ���dz��������ֻ��г����ƶ�������ʱ����ƻ���Ķ�ռ��ͷ��ͬ���벻��Ӧ���̵���̬�ı���������ʾ��ҵ�������Ϊ�Ƚ��ĵ����Ӽ���ȴ��Ϊ��Ӫ��ҷס���Ⱥ�������������Һ��·�ߡ�

���䵱һ����ҵ�������ڽΣ���̬�����������������������Ǵ�������ǰ�Կ�ף�Ҳ�����Ȿ���������ں���OS���µ�4.0�汾ʱ����Ϊ�ն�BG�������ܲù����˵��������̬�ɣ�����ɳɡ���

���嵽�ҵ���ҵ�����Ƕ���̬�ݻ����жϺ�Ŭ���������������ģ��������ٿ����������ƣ�

һ���ڵ���������������̬�Ϸ���������������ģʽ���¹����µľ�������������������ȣ�TCL �����Ƴ����������û�����ý�����TCLtv+ ������TCL���Ӹ�Scripps Media��Fremantle��NBC Universal��FilmRise�� Banijay��ŷ��֪�����������̺����Ƴ�����Ŀ���������ݰ���200���FASTƵ������ѣ�֧�ֹ�����ý����ӣ��Լ�1500�ಿ�㲥��Ӱ�;缯��

������ˣ�ͨ��ר��AI������ IDEO ����TCLtv+��Ϊ�û��ṩ���صĶ��ƻ��������桢��ʱ�ܽ������ع˵ȹ��ܣ���ͨ����ɫ�����������������ʵʱ�����ȣ��ḻ�û��Ĺۿ����顣

�ڹ��ڣ�Ϊ�������û��Ĺۿ����飬����3�£�TCL�����Ƴ�����ȫ�Զ��忨Ƭʽ���桪�����UI���Խ����ͳ���ӽ�������ѵ����⡣������ƻ������2023��ȵ¹��������ƴ���Ŀǰ���UI�Ѿ��Ͱ����ڵȶ����Ƶ��վ�����Ⱥ�����

��Դ�ģ��Ӧ�ÿ�ʼ����ǧ�а�ҵ����״��TCL����˳�ƽ��������������ݽ�����ϣ��Ƴ��˻�����������ҵ����AI��ģ�ͼ������ɵĶ�ͯר����Ŀ�����������ǻ桹AI���¼���

���ݹٷ����ܣ����AI���¼���ͨ��Ӧ��AIGC��������AI���ɵĶ�ͯ���¡��ճ����������Ϣ����ͳ��ʫ�����н���������Զ����ɾ������������˹�����ص�λ��˺������С������ǰ��

����ͨ����Դ���˶��������ѵ���Ʒ��ķ�չ�ٶȣ�����AR/XRƷ�ࡣ

����AR/XR��ҵ�Դ������ڣ�Ӳ����������̬���д�ͻ�ƣ������ż������ϵ������������������е�DZ������������ܶ˿ڣ������в��ٿƼ���ʿ��AR/XR��Ϊ��һ������ƽ̨��

������һ�жϣ�TCL���ӽ�������ǰ���֡�����10�£������Ѽ���AR�۾�����X2������ͬʱ���ù�˾��¶��һ�����ź� ���� �ƶ�AR��̬2.0��չ��

ʲô��AR��̬2.0��

TCL��������������CEO���ΰ��ʾ��AR��̬1.0�εIJ�Ʒ����ҪΧ�ƴ�����Ӱ��������Ϸ�ȳ�������AR��̬2.0�Σ���AR�����۾�����AR��Ϸ���罻�ʹ�ģ���ܵĹ��ܳ������и���ɫ�ı��֡�

�����µ�˼·��ͨ����WebXR����ԭ��Ӧ�á�Unity������̬ƽ̨��������һ���ḻ����X2��������̬����ͨ����չMorpheus Plan��������ֶΣ�����Ϊ�����߸��ܡ�Ҳ����˵������X2�ǿ�Դ�ģ������߿��Ը���AR�۾�������ȥ������������ͬ����̬��

��ƽ̨��̬����һ������ռ������г�������iPhone�����������ֻ�ʱ���Ժ���ͨ��App StoreΪ���п����ߴ������ᣬ�����ḻ�������ֻ���������̬�����ɴ˿�����һ��ո�µ��ƶ�������ʱ����

AR�۾�����δ���Ƿ��п����������Ƶ�Ӧ�ñ�����Ŀǰ��δ��֪��������ͷ����ҵ���ԣ�����ܹ�����һ�����ŵ���̬���䱾�����Ǵ�����ҵ����ǰ������ֻ�а���Gartner�������������ȷ��ڣ����Ѽ��г���AR��ҵ�������Dz��п��ܽ��������������ͨ����

������δ������ͻȻ������������Ҫͷ����ҵ������ǰ��������Ȼ��ȫ��ҵ�������£��ڼ��������ݡ�Ӳ�������ϳ���ͻ�ơ�

��Ͷ������Ͷ������������TCLһ���ͷ����ҵ��Ȼ��ʶ�����г������Լ���ҵʹ���У�Mini LED������һ·�����ģ���������Ʒ���������������̬��չ��·������δ��ij��ʱ��������죬Ȼ����������ҵ��̬���γ��µ��������֡�